Banca / Instituciones Financieras

Credicorp estima que indicadores CorpBanca se verían afectados si no hay fusión con Itaú

Según el documento, entre los efectos que se registrarían están el aumento en el costo de fondo, además de inversionistas atentos a ruidos del controlador.

Por: Jimena Catrón Silo | Publicado: Miércoles 25 de marzo de 2015 a las 04:00 hrs.

- T+

- T-

Compartir

En la última junta de accionistas de CorpBanca se destacó que el 2014 fue "histórico", y que registró "resultados sorprendentes", por el aumento en los ingresos de más de 40% respecto al año anterior.

¿Sobre la fusión con Itaú? No se dijo mucho. Es más, se aseguró que si se caía la operación, los resultados del banco controlado por Álvaro Saieh no se verían afectados, como tampoco su costo de fondo.

Pero esta opinión no es compartida por todos en el mercado.

Según el último informe de Credicorp acerca de la entidad financiera, se señala que CorpBanca ofrece una menos atractiva relación riesgo/retorno respecto a otros pares, debido a los asomos de algunas "incertidumbres" que podrían perjudicar la fusión con el gigante brasilero.

Y aunque destacan que para ellos el escenario más probable es que la transacción se concrete, lo cierto es que tampoco es indiferente a los últimos acontecimientos o trascendidos que han ocurrido en torno a ella, como el ajuste informado en la participación de Corpgroup en el banco fusionado, además de los rumores que apuntan a que Saieh ya no estaría tan convencido de hacer el deal con Itaú.

Fuente de incertidumbre

Según consigna el documento, "el error relativo a la propiedad de Corpgroup (en la entidad financiera) agrega una nueva e innecesaria fuente de incertidumbre".

Así, el reporte señala que el anuncio de este cambio (que hace que Corpgroup suba a 33,13% su participación en el banco fusionado, en vez de 32,92%), crea más ruido en torno a la transacción, teniendo en cuenta que ya el IFC (socio en CorpBanca en el que mantiene un pacto de accionistas) dio su visto bueno, y Cartica abandonó las acciones legales en contra de la fusión.

Pero en todo caso, el reporte señala que, además de que "la causa del error estuvo en el número de acciones bajo custodia de Inversiones Saga (de Corpgroup) que no aparecen en datos públicos", la misma Ley General de Bancos descartaría la necesidad de realizar una Oferta Pública de Acciones (OPA) por tratarse de un proceso de fusión. "(Independiente del cambio porcentual informado) Itaú seguirá siendo el accionista controlador, y consolidrá los activos en sus estados financieros", agrega.

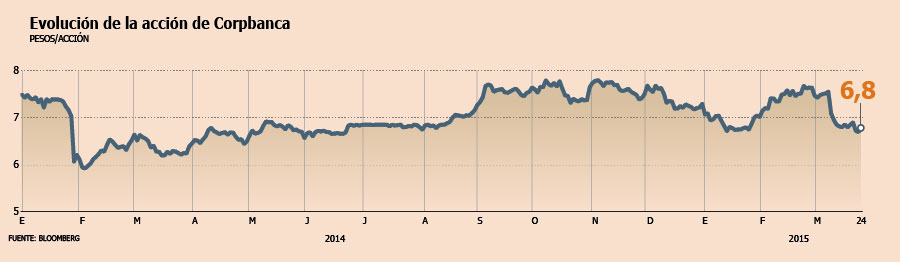

"En el poco probable escenario de que la Superintendencia de Bancos (SBIF) decida que se debe hacer una OPA, nosotros destacamos que nuestra tesis de inversión se basa fuertemente en la fusión, y por ello, nuestra visión de las acciones podría cambiar dramáticamente", dice el informe, agregando que si en el anterior documento el precio objetivo era de $8,8 por papel, ahora fue ajustado a $8 por acción, y que en un escenario sin fusión bajaría a $ 6,7 por título.

En todo caso, en Credicorp estiman que los ruidos que rodean la fusión no ponen en riesgo la operación, y que la consolidación de ambos negocios será ventajosa para los accionistas. Sin incluir sinergias o consolidación de costos, la utilidad por acción, en un escenario de fusión completa, sería 8% mayor en comparación a si cada uno siguiera por su lado.

"El costo de fondo también será afectado positivamente, aunque somos conservadores en los supuestos después de tomar en consideración el actual costo de fondo de Itaú Chile (que ya está respaldado por Itaú Unibanco)", dice el documento.

Costo de fondo

En relación al costo de fondo de CorpBanca -que antes de que trascendiera que buscaba un socio, era uno de los más altos entre los bancos relevantes por efecto de los problemas financieros que enfrentaba SMU-, Credicorp postula que en un escenario negativo, como en el que se caiga la fusión, "el NIM (margen neto de interés) en Chile se asume que bajará 30 puntos básicos dentro de una expectativa de incremento en los costos de fondo. En caso de que no se cierre el deal, los inversionistas se enfocarán más en la liquidez y adecuación de capital por Basilea III, además de los ruidos en torno a Corpgroup y el grupo Saieh".